Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Aflossingsvrijehypotheek

Netto maandlasten van de hypotheek blijven constant (u betaalt alleen rente).

- Gelijke bruto maandlasten tijdens de rentevaste periode.

- Netto lasten laag, want u lost niets af en profiteert volledig van rente‑aftrek.

- Einddatum: u heeft nog steeds de volledige schuld openstaan en moet die in één keer voldoen.

Wat is een aflossingsvrijehypotheek?

Bij een aflossingsvrije hypotheek betaalt u gedurende de looptijd van de lening alleen de rente over het geleende bedrag. Anders dan bij andere hypotheekvormen, zoals annuïteiten- of lineaire hypotheken, lost u tijdens de aflossingsvrije periode geen kapitaal af.

Waar bent u naar op zoek?

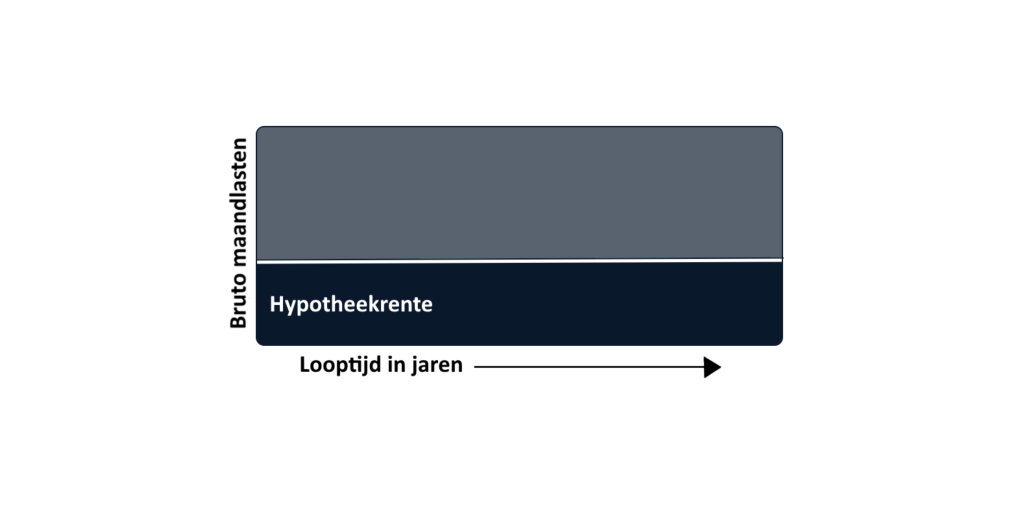

Verdeling maandbedrag over tijd

Met een aflossingsvrije hypotheek betaalt u maandelijks alleen hypotheekrente, zonder aflossing. Het volledige hypotheekbedrag dient aan het einde van de looptijd te worden terugbetaald. Indien u momenteel een aflossingsvrije hypotheek afsluit, heeft u de mogelijkheid om tot 50% van de marktwaarde van uw huis als aflossingsvrije lening te verkrijgen. Dit betekent dat de schuld aan het einde van de leningperiode gelijk blijft aan het oorspronkelijke geleende bedrag.

Waarom kiezen voor Hypotheek offertes?

Bij HypotheekOffertes zetten we ons in om uw financiële doelen te realiseren met persoonlijk advies en de beste hypotheekoplossingen.

Vrijblijvend hypotheekgesprek

Start met een kosteloos en vrijblijvend gesprek waarin we uw financiële situatie en wensen in kaart brengen.

Inzicht in hypotheekopties

Wij geven inzicht in verschillende hypotheekmogelijkheden die bij uw situatie kunnen passen.

Volledig online begeleiding

Op basis van uw informatie bieden we persoonlijk hypotheekadvies en begeleiden we u bij elke stap van het hypotheekproces.

Persoonlijk hypotheekadvies

Onze hypotheekadviseurs helpen u inzicht te krijgen in de mogelijkheden die passen bij uw persoonlijke situatie en toekomstplannen.

Wilt u uw mogelijkheden verkennen?

De kenmerken van een aflossingsvrijehypotheek

Werking en kenmerken

U betaalt maandelijks uitsluitend rente over de oorspronkelijke hoofdsom. De schuld blijft gedurende de looptijd gelijk, tenzij u tussentijds vrijwillig aflost. Aan het einde van de looptijd (meestal 30 jaar) dient de volledige lening in één keer te worden afgelost, bijvoorbeeld met eigen middelen of door verkoop van de woning.

Impact op levensfaseplanning

- Startersfase (20–35 jaar): hoge beginlasten vergen een stabiel inkomen; u bouwt snel eigen vermogen op, wat later kan helpen bij doorstromen of verbouwing.

- Gezinsfase (35–55 jaar): dalende lasten bieden ruimte voor andere uitgaven (school, spaardoelen), terwijl hypotheekrenteaftrek geleidelijk afneemt.

- Pre‑pensioenfase (55–65 jaar): lagere lasten vlak voor pensionering verminderen inkomensrisico; u heeft aan het eind nog weinig schuld over.

Gedragseconomische overwegingen

- Verliesaversie: veel mensen willen schuld snel zien dalen (“eigenaar voelen”), wat lineair aflossen ondersteunt.

- Budgetcontrole: voorspelbare aflossing helpt bij mentale boekhouding en voorkomt overspending.

- Motivatie en discipline: zien van dalende grafiek kan aanzetten tot extra aflossen of kostenbewuster gedrag.

Fiscale aspecten

Gedurende de rentevastperiode kunt u de volledige rente als aftrekpost opvoeren, wat in de hogere belastingschijf financieel aantrekkelijk is. Na 30 jaar kunt u te maken krijgen met eenmalige aflossingskosten of fiscale bijtelling als u de schuld niet elders onderbrengt.

Geschiktheid en alternatieven

Een aflossingsvrije hypotheek past bij wie tijdelijk lage lasten wil (bijvoorbeeld zzp’ers met wisselend inkomen) en voldoende middelen verwacht om later af te lossen. Als u eigen vermogen wilt opbouwen of zeker wilt zijn van aflossing, zijn annuïteiten- of lineaire hypotheken vaak geschikter.

Aflossingsvrijehypotheek: Voor- en Nadelen

Een overzicht van de belangrijkste voordelen en aandachtspunten om u te helpen bij het kiezen van de juiste hypotheekvorm.

Voordelen

-

Lage en gelijke maandlasten Omdat u geen aflossing doet, bestaan uw maandelijkse lasten uitsluitend uit rente en blijven deze constant gedurende de rentevaste periode

-

Volledige renteaftrek (voor bestaande hypotheken) Hypotheken afgesloten vóór 1 januari 2013 behouden renteaftrek, waardoor uw netto kosten extra laag zijn

-

Vrij besteedbaar inkomen Doordat u niet verplicht bent af te lossen, houd u meer ruimte over voor sparen of investeren

-

Flexibele extra aflossing Vaak mag u jaarlijks 10–20% boetevrij extra aflossen, zodat u zelf kunt bepalen of en wanneer uw schuld vermindert

-

Makkelijker combineren met andere hypotheken U kunt aflossingsvrij lenen tot 50% van de woningwaarde en dit combineren met een annuïteiten‑ of lineaire hypotheek voor het resterende deel

Een annuïteitenhypotheek biedt stabiliteit en helpt bij het systematisch opbouwen van eigendom in uw woning.

Nadelen

-

Grote restschuld op einddatum Aan het einde van de looptijd staat de volledige hoofdsom nog open, wat tot een grote lastige aflossing of restschuld kan leiden

-

Geen renteaftrek voor nieuwe hypotheken Sinds 1 januari 2013 is rente op nieuw afgesloten aflossingsvrije hypotheken niet aftrekbaar, waardoor het netto voordeel wegvalt

-

Hogere rentepercentages Geldverstrekkers rekenen vaak 0,05–0,3% meer rente dan bij annuïteiten‑ of lineaire hypotheken, omdat de schuld niet afneemt

-

Marktwaarde‑ en herfinancieringsrisico Als huizenprijzen dalen of uw rentevaste periode afloopt, kunt u bij verkoop of verlenging met hogere lasten of restschuld worden geconfronteerd

-

Beperkte vermogensopbouw U bouwt geen eigen vermogen op via aflossing, alleen via eventuele waardestijging van je woning, wat onzeker is

Overweeg deze factoren zorgvuldig en bepaal of de stabiliteit opweegt tegen de hogere totale rentekosten.

Vrijblijvend adviesgesprek

Benieuwd naar uw mogelijkheden? Vul het formulier in om telefonisch in contact te komen en een afspraak in te plannen met één van onze hypotheek adviseurs.

Maak een afspraak