Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Annuïteitenhypotheek

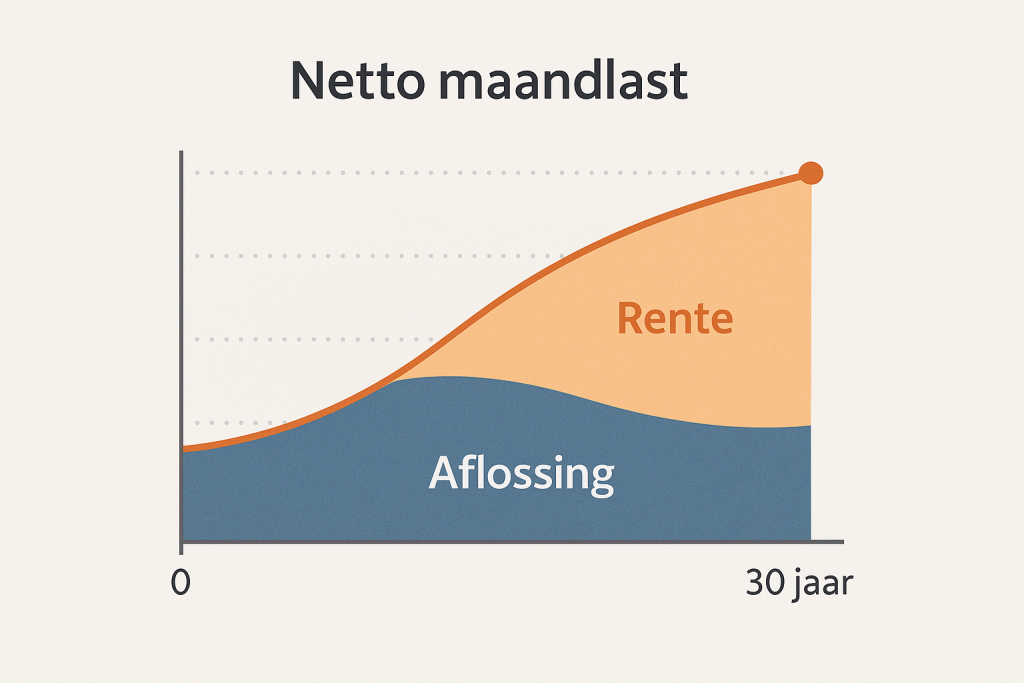

Netto maandlasten van de hypotheek worden steeds iets hoger.

- Gelijke bruto maandlasten tijdens de rentevaste periode

- Lagere netto maandlasten in het begin bij hypotheekrenteaftrek

- Zekerheid dat de hypotheek op einddatum volledig is afgelost

Wat is een annuïteitenhypotheek?

Bij een annuïteitenhypotheek betaalt u elke maand een vast bedrag. Aanvankelijk bestaat het grootste deel uit rente, maar naarmate de looptijd vordert, neemt de aflossing toe en de rente af.

Waar bent u naar op zoek?

Verdeling maandbedrag over tijd

Een annuïteitenhypotheek is een populaire hypotheekvorm die veel wordt gekozen door huizenkopers. Het grootste voordeel van deze hypotheek is dat de maandelijkse betalingen gedurende de gehele looptijd van de lening gelijk blijven. Dit vaste bedrag bestaat uit rente en aflossing, wat zorgt voor financiële voorspelbaarheid en stabiliteit.

Bij een annuïteitenhypotheek betaalt u elke maand een vast bedrag. Aanvankelijk bestaat het grootste deel uit rente, maar naarmate de looptijd vordert, neemt de aflossing toe en de rente af.

Waarom kiezen voor Hypotheek offertes?

Bij HypotheekOffertes zetten we ons in om jouw financiële doelen te realiseren met persoonlijk advies en de beste hypotheekoplossingen.

Vrijblijvend hypotheekgesprek

Start met een kosteloos en vrijblijvend gesprek waarin we uw financiële situatie en wensen in kaart brengen.

Inzicht in hypotheekopties

Wij geven inzicht in verschillende hypotheekmogelijkheden die bij uw situatie kunnen passen.

Volledig online begeleiding

Op basis van uw informatie bieden we persoonlijk hypotheekadvies en begeleiden we u bij elke stap van het hypotheekproces.

Persoonlijk hypotheekadvies

Onze hypotheekadviseurs helpen je bij het maken van een weloverwogen keuze die past bij jouw persoonlijke situatie en toekomstplannen. Maak direct een vrijblijvende afspraak

De kenmerken van een annuïteitenhypotheek

Constante maandlasten

Met een annuïteitenhypotheek betaalt u elke maand exact hetzelfde bedrag: de annuïteit. Dit vaste maandbedrag blijft gedurende de hele looptijd ongewijzigd, ongeacht hoe de rente of restschuld zich ontwikkelt.

Dankzij deze voorspelbaarheid kunt u uw financiën strak plannen en voorkomt u ineens stijgende lasten. Ook bij rentewijzigingen binnen uw rentevastperiode blijven uw maandlasten stabiel, wat rust geeft voor uw budget.

Rente versus aflossing

In de beginjaren bestaat uw annuïteit vooral uit rente, omdat uw schuld nog hoog is. Na verloop van tijd neemt de restschuld af, waardoor het rentegedeelte daalt en het aflossingsdeel toeneemt—binnen dezelfde maandelijkse annuïteit. Deze geleidelijke verschuiving zorgt ervoor dat u in de loop der jaren steeds méér van uw betaling inzet om de schuld daadwerkelijk terug te brengen, terwijl uw totale maandlast gelijk blijft.

Volledige aflossing aan het einde

Betaalt u gedurende de volledige looptijd elke maand de volledige annuïteit? Dan is uw hypotheek aan het einde precies afgelost: er blijft geen restschuld over. Dat geeft zekerheid en voorkomt dat u bij de laatste verlenging of bij verkoop van uw huis voor verrassingen komt te staan. Dankzij dit aflosmechanisme weet u vanaf dag één dat u over dertig jaar hypotheekvrij bent.

Fiscale renteaftrek

Het rentebestanddeel van uw annuïteit mag u (onder voorwaarden) aftrekken van uw belastbaar inkomen. In de eerste jaren, wanneer u relatief veel rente betaalt, profiteert u dus maximaal van dit fiscale voordeel. Hierdoor liggen uw netto lasten in de beginperiode lager dan de bruto annuïteit. Naarmate het rentegedeelte afneemt, neemt het aftrekvoordeel af, maar heeft u ondertussen al flink afgelost.

Rentevastperiode of variabele rente

U kunt kiezen voor een vaste rente—bijvoorbeeld voor 10, 20 of zelfs 30 jaar—of voor een variabele rente die periodiek (meestal jaarlijks) wordt herzien. Een vaste rente geeft zekerheid over uw lasten, zelfs als marktrentes stijgen. Met een variabele rente kunt u profiteren van dalende rentestanden, maar loopt u het risico dat uw maandlasten omhooggaan wanneer de rente stijgt. Deze keuze bepaalt dus hoe uw hypotheeklasten zijn.

Annuïteitenhypotheek: Voor- en Nadelen

Een overzicht van de belangrijkste voordelen en aandachtspunten om u te helpen bij het kiezen van de juiste hypotheekvorm.

Voordelen

-

Voorspelbare betalingen De maandelijkse betalingen blijven gedurende de gehele looptijd gelijk, wat budgettering eenvoudig en voorspelbaar maakt voor huiseigenaren.

-

Geleidelijke kapitaalaflosing Met een annuïteitenhypotheek betaalt u geleidelijk aan het geleende bedrag terug, wat betekent dat u kapitaal opbouwt in uw huis.

-

Renteaftrek Huiseigenaren kunnen in veel gevallen renteaftrek genieten, wat kan resulteren in belastingvoordelen.

Een annuïteitenhypotheek biedt stabiliteit en helpt bij het systematisch opbouwen van eigendom in uw woning.

Nadelen

-

Begin met hogere rente Aan het begin van de lening zijn de meeste maandelijkse betalingen rentekosten, wat betekent dat de aflossing van het kapitaal langzamer verloopt.

-

Totale rente betalen Over de gehele looptijd van de lening betaalt de leningnemer meer rente dan bij sommige andere hypotheekvormen.

-

Minder flexibiliteit De vaste structuur biedt minder flexibiliteit voor veranderingen in aflossingsschema's vergeleken met sommige alternatieve hypotheekvormen.

Overweeg deze factoren zorgvuldig en bepaal of de stabiliteit opweegt tegen de hogere totale rentekosten.

Vrijblijvend adviesgesprek

Benieuwd naar uw mogelijkheden? Vul het formulier in om telefonisch in contact te komen en een afspraak in te plannen met één van onze hypotheek adviseurs.

Maak een afspraak