Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Bankspaarhypotheek

Gedurende de rentevaste periode betaalt u elke maand hetzelfde bruto bedrag van rente en spaarinleg.

- Dankzij hypotheekrenteaftrek zijn uw netto lasten in de beginjaren relatief laag en stijgen ze geleidelijk.

- Uw maandelijkse inleg bouwt via de geblokkeerde spaarrekening precies genoeg kapitaal op om de lening af te lossen.

- Zo bent u verzekerd dat de hypotheek aan het einde volledig is afgelost zonder extra kosten.

Wat is een bankspaarhypotheek?

Bij een bankspaarhypotheek betaalt u regelmatig een deel van uw hypotheekrente en lost u geleidelijk de lening af, vergelijkbaar met andere hypotheekvormen. Het kenmerkende is dat u een bijbehorende spaarrekening heeft waarop u spaart om de lening af te lossen. Aan het einde van de leningtermijn zou het gespaarde bedrag voldoende moeten zijn om de resterende schuld volledig af te betalen.

Waar ben je naar op zoek?

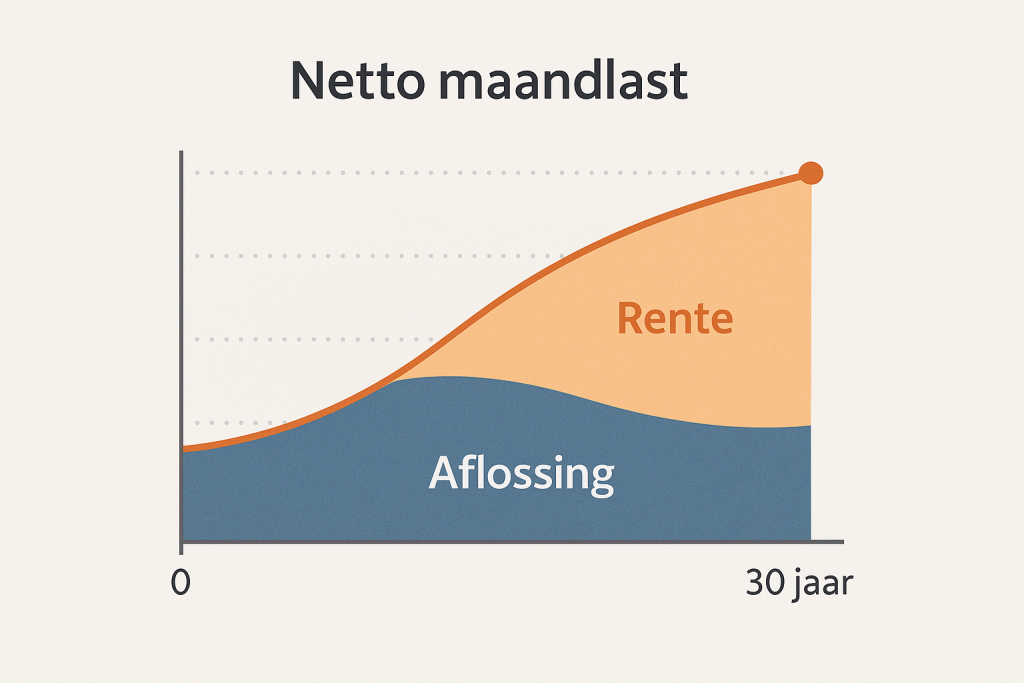

Verdeling maandbedrag over tijd

Een bankspaarhypotheek is een unieke constructie waarbij u een lening afsluit en gelijktijdig maandelijks inlegt op een geblokkeerde spaarrekening. De rente die u betaalt over uw hypotheek blijft gedurende de volledige rentevaste periode gelijk, terwijl uw netto maandlasten in de beginjaren relatief laag zijn dankzij hypotheekrenteaftrek. Uw regelmatige stortingen bouwen via die spaarrekening een vermogen op dat niet alleen wordt gebruikt om de lening aan het einde van de looptijd af te lossen, maar dat ook kan groeien door rente of beleggingen. Zo profiteert u niet alleen van fiscale voordelen, maar bent u bij afloop verzekerd van volledige aflossing zonder bijkomende kosten.

Waarom kiezen voor Hypotheek offertes?

Bij HypotheekOffertes zetten we ons in om uw financiële doelen te realiseren met persoonlijk advies en de beste hypotheekoplossingen.

Vrijblijvend hypotheekgesprek

Start met een kosteloos en vrijblijvend gesprek waarin we uw financiële situatie en wensen in kaart brengen.

Inzicht in hypotheekopties

Wij geven inzicht in verschillende hypotheekmogelijkheden die bij uw situatie kunnen passen.

Volledig online begeleiding

Op basis van uw informatie bieden we persoonlijk hypotheekadvies en begeleiden we u bij elke stap van het hypotheekproces.

Persoonlijk hypotheekadvies

Onze hypotheekadviseurs helpen u bij het maken van een weloverwogen keuze die past bij uw persoonlijke situatie en toekomstplannen. Maak direct een vrijblijvende afspraak

De kenmerken van een bankspaarhypotheek

Gescheiden spaarrekening gekoppeld aan je hypotheek

Bij een bankspaarhypotheek stort u iedere maand niet alleen rente en kosten, maar ook een afgesproken bedrag op een aparte spaarrekening. Dit spaarkapitaal bouwt in de loop der jaren lineair op en wordt aan het einde van de looptijd gebruikt om de hypotheek geheel af te lossen. Hierdoor blijft u hoofdelijk aansprakelijk voor uw hypotheek, terwijl u tegelijk vermogen opbouwt.

Fiscale voordelen door brutosparen

De bank garandeert dat het op de spaarrekening opgebouwde eindbedrag exact genoeg is om de hypotheeklening af te lossen. Zelfs bij fluctuerende spaarrentes loopt u geen risico dat het spaarkapitaal tekortschiet. Zo weet u vanaf dag één dat u over de hele looptijd de schuld volledig afbetaalt.

Zekerheid van eindkapitaal

Uw gespaarde bedrag wordt aan het einde van de looptijd gebruikt om de volledige hoofdsom af te lossen, zodat u na afloop hypotheekvrij bent.

Transparantie en overzichtelijkheid

Met een bankspaarhypotheek ziet u maandelijks exact hoeveel rente u betaalt en hoeveel vermogen u opbouwt. In uw jaarlijkse overzicht staan beide bedragen helder naast elkaar, zonder ingewikkelde aflossingstabellen. Deze transparantie helpt u bij het maken van financiële keuzes, zoals extra storten of tussentijds oversluiten.

Keuzevrijheid in rentetarief en looptijd

U kunt bij een bankspaarhypotheek kiezen uit diverse rente vastperiodes (bijvoorbeeld 10, 20 of 30 jaar) en variabele renteopties. Kiezen voor een lange rente vastperiode biedt budget zekerheid, terwijl een kortere of variabele rente een lagere rentestand kan opleveren. Daarmee bepaalt u zelf de balans tussen zekerheid en flexibiliteit in uw woonlasten.

Bankspaarhypotheek: Voor- en Nadelen

Een bankspaarhypotheek biedt zekerheid en fiscale voordelen, maar kent ook specifieke aandachtspunten.

Voordelen

-

Constante bruto maandlasten U betaalt een vast bedrag samengesteld uit rente én spaarinleg, wat uw budgettering voorspelbaar maakt.

-

Fiscale renteaftrek U kunt de renteaftrek toepassen, waardoor uw netto maandlasten in de beginjaren relatief laag zijn.

-

Spaartegoed groeit De opgebouwde spaarpot op uw geblokkeerde rekening levert rendement op en zorgt voor volledige aflossing.

Een bankspaarhypotheek biedt zekerheid over uw maandlasten en volledige aflossing zonder extra bijbetaling.

Nadelen

-

Geen directe kapitaalaflossing Doordat u niet aflost op de lening zelf, blijft de rentegrondslag gelijk en betaalt u langer rente.

-

Afhankelijk van rendement Het slagen van volledige aflossing hangt af van het rendement op de spaarrekening of beleggingen.

-

Beperkte flexibiliteit U kunt tijdens de looptijd niet extra op de lening inlossen, anders verliest u renteaftrek en loopt u fiscale voordelen mis.

Wees bewust van de leningstructuur en rendementsrisico's voordat u kiest voor een bankspaarhypotheek.