Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Beleggingshypotheek

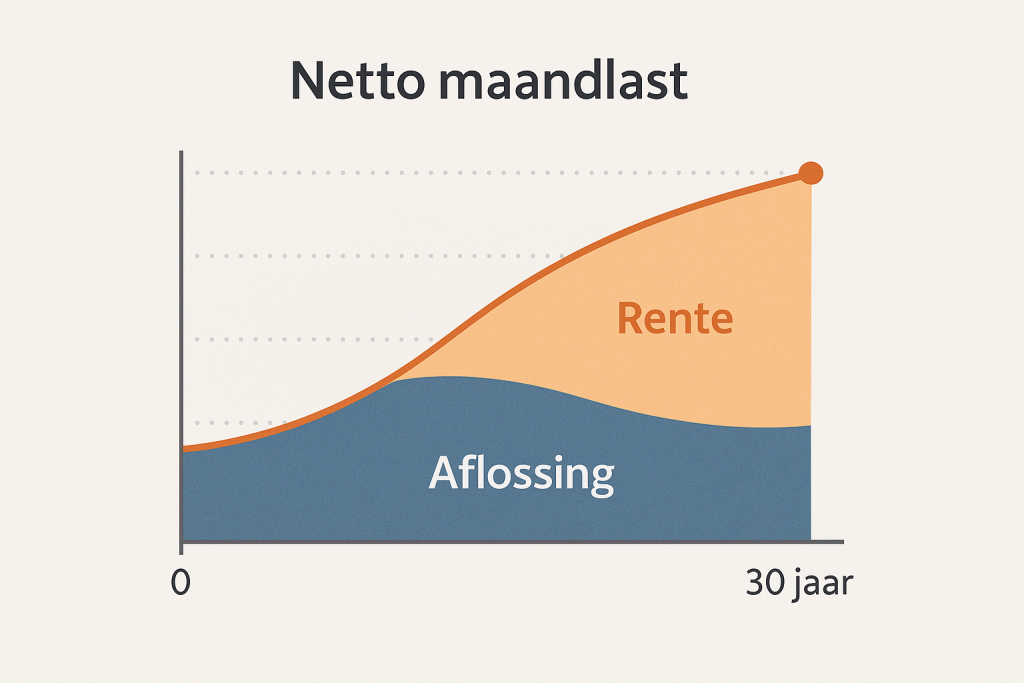

Netto maandlasten kunnen variëren en oplopen als uw beleggingsrendement achterblijft bij de hypotheekrente.

- Gelijke bruto maandlasten tijdens de rentevaste periode.

- Lagere netto maandlasten in de beginjaren dankzij volledige renteaftrek én de kans op extra rendement uit uw beleggingen.

- Geen garantie op volledige eindaflossing; de uiteindelijke aflossing hangt volledig af van de behaalde beleggingsresultaten.

Wat is een beleggingshypotheek?

Een beleggingshypotheek is een financieel product waarbij u een hypotheek afsluit om een woning te kopen of te financieren, en tegelijkertijd belegt in financiële instrumenten zoals aandelen, obligaties of beleggingsfondsen.

Waar bent u naar op zoek?

Verdeling maandbedrag over tijd

Met een beleggingshypotheek leent u geld om een woning te kopen of te financieren, en een deel van dit geleende geld wordt geïnvesteerd in beleggingen. Beleggingshypotheek brengt risico’s met zich mee, omdat de waarde van beleggingen kan fluctueren. Als de waarde daalt, kan dit gevolgen hebben voor je vermogen om de hypotheek af te lossen. Het idee achter een beleggingshypotheek is om na verloop van tijd rendement te behalen op je beleggingen, zodat je de hypotheekschuld kunt aflossen en mogelijk zelfs winst kunt maken.

Waarom kiezen voor Hypotheek offertes?

Bij HypotheekOffertes zetten we ons in om uw financiële doelen te realiseren met persoonlijk advies en de beste hypotheekoplossingen.

Persoonlijk hypotheekadvies

Onze hypotheekadviseurs helpen u bij het maken van een weloverwogen keuze die past bij uw persoonlijke situatie en toekomstplannen. Maak direct een vrijblijvende afspraak

De kenmerken van een beleggingshypotheek

Variabele waardeontwikkeling

Met een beleggingshypotheek wordt maandelijks een deel van uw betaling belegd in een fonds of mandje van beleggingen. De waarde van uw opgebouwde kapitaal kan daardoor zowel stijgen als dalen, afhankelijk van de marktomstandigheden.

Beleggingsrendement versus hypotheekrente

U profiteert van potentieel hoger rendement als de beleggingen het goed doen, maar loopt ook het risico dat het rendement achterblijft bij de hypotheekrente. Het verschil bepaalt of u aan het einde extra moet bijstorten of juist overhoudt.

Geen gegarandeerde eindaflossing

In tegenstelling tot een bankspaarhypotheek is de eindaflossing van uw lening niet gegarandeerd. Het uiteindelijke kapitaal hangt volledig af van de behaalde beleggingsresultaten tot de afloopdatum.

Fiscale renteaftrek in box 1

Net als bij andere hypotheekvormen is het rentegedeelte fiscaal aftrekbaar. Doordat u zelf belegt in plaats van aflost, kunt u maximaal profiteren van hypotheekrenteaftrek, terwijl u tegelijkertijd kapitaal opbouwt.

Risicoprofiel en spreidingskeuze

U bepaalt zelf in welk soort beleggingen uw fonds wordt belegd (bijvoorbeeld aandelen, obligaties of mixfondsen). Een breder gespreide portefeuille kan schommelingen dempen, terwijl meer offensieve keuzes potentieel hogere opbrengsten – én risico’s – met zich meebrengen.

Beleggingshypotheek: Voor- en Nadelen

Een beleggingshypotheek combineert belastingvoordelen met de kans op extra rendement, maar brengt ook marktrisico’s mee.

Voordelen

-

Potentieel hoger rendement Bij goed presterende beleggingen kan uw opgebouwde kapitaal ruim voldoende zijn om uw hypotheek volledig af te lossen, of zelfs extra overhouden.

-

Volledige fiscale renteaftrek U betaalt alleen rente en belegt het resterende deel, waardoor u maximaal profiteert van hypotheekrenteaftrek in box 1.

-

Flexibele beleggingskeuze U kiest zelf een risicoprofiel en spreiding in aandelen, obligaties of mixfondsen, afgestemd op uw persoonlijke voorkeur.

-

Lagere maandlast bij rendement Bij positieve rendementen dalen uw netto maandlasten, omdat het beleggingskapitaal de aflossing deels dekt.

Een beleggingshypotheek biedt de kans op extra rendement, gecombineerd met fiscaal voordeel.

Nadelen

-

Marktrisico Bij tegenvallend rendement kan het spaartegoed onvoldoende zijn om de volledige lening af te lossen, wat tot bijstorting kan leiden.

-

Geen gegarandeerde eindaflossing Anders dan bij sparen of lineair aflossen ontbreekt de garantie dat u aan het einde exact het benodigde kapitaal hebt.

-

Complexe keuzes Zelf beleggen vereist inzicht in markten en beleggingsstrategieën; onjuiste keuzes vergroten het risico op verlies.

-

Wisselende maandlasten Bij tegenvallend rendement kunnen uw netto lasten stijgen, waardoor je maandbudget minder voorspelbaar wordt.

Weeg de rendementskansen af tegen de marktrisico’s voordat u kiest voor een beleggingshypotheek.

Vrijblijvend adviesgesprek

Benieuwd naar uw mogelijkheden? Vul het formulier in om telefonisch in contact te komen en een afspraak in te plannen met één van onze hypotheek adviseurs.

Maak een afspraak