Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Levenhypotheek

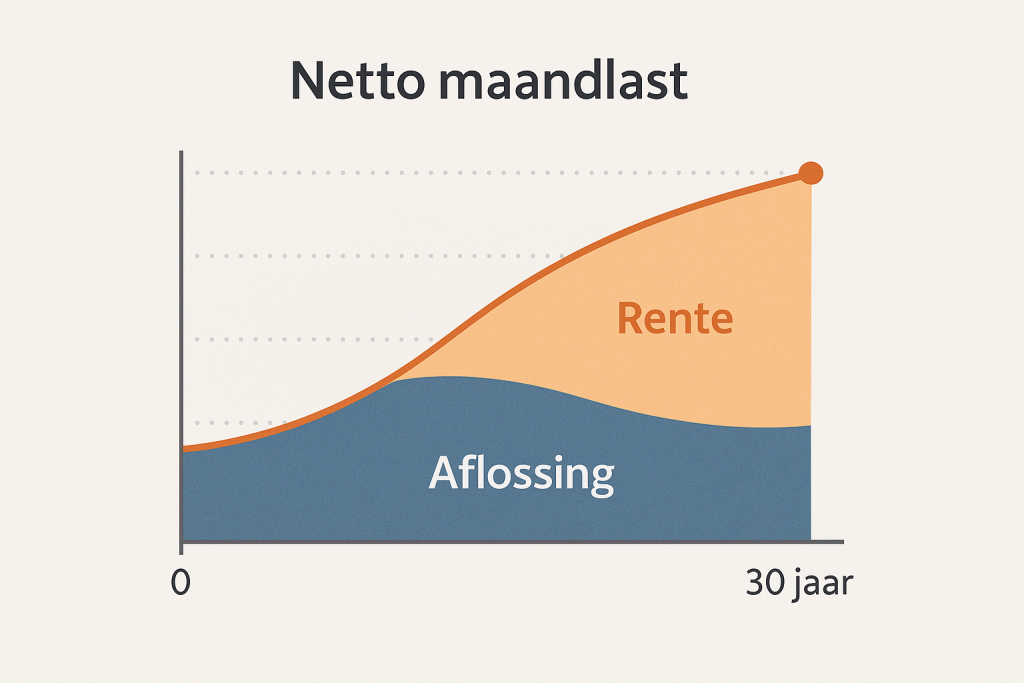

Netto maandlasten van de hypotheek worden steeds iets hoger.

- Gelijke bruto maandlasten tijdens de rentevaste periode

- Lagere netto maandlasten in het begin bij hypotheekrenteaftrek

- Zekerheid dat de hypotheek op einddatum volledig is afgelost

Wat is een levenhypotheek?

Een levenshypotheek is een financiële regeling waarbij een persoon zijn of haar huis gebruikt als onderpand voor een lening, die meestal wordt verstrekt door een financiële instelling zoals een bank.

Waar ben je naar op zoek?

Verdeling maandbedrag over tijd

Waarom kiezen voor Hypotheek offertes?

Bij HypotheekOffertes zetten we ons in om jouw financiële doelen te realiseren met persoonlijk advies en de beste hypotheekoplossingen.

Vrijblijvend hypotheek advies

Begin met een gratis online consultatie waarin we jouw financiële situatie en doelen bespreken.

Altijd de laagste rente

We verschaffen inzicht in verschillende hypotheekopties en helpen je de beste keuze te maken.

Volledig online advies

Op basis van jouw informatie bieden we persoonlijk hypotheekadvies en begeleiden we je bij elke stap van het hypotheekproces.

Persoonlijk hypotheekadvies

Onze hypotheekadviseurs helpen je bij het maken van een weloverwogen keuze die past bij jouw persoonlijke situatie en toekomstplannen. Maak direct een vrijblijvende afspraak

De kenmerken van een annuïteitenhypotheek

Uitgestelde aflossing

Bij een levenshypotheek los je tijdens de looptijd niet af op de hoofdsom; je betaalt alleen rente en bijkomende kosten. De schuld blijft daardoor altijd gelijk en wordt pas ingelost bij verkoop van de woning of bij overlijden van de laatste rechthebbende. Dit maakt de maandlasten relatief laag, maar je bouwt geen aflossingskapitaal op tijdens je leven.

Rente en kosten

Je betaalt maandelijks rente over de volledige hoofdsom, waardoor de bruto maandlasten vast en stabiel blijven gedurende de rentevaste periode. Let wel: doordat de schuld niet afneemt, kunnen de totale rentekosten over de looptijd aanzienlijk zijn. Daarnaast kunnen er afsluit-, administratie- en taxatiekosten bijkomen die je in de maandlasten of in eenmalige betalingen moet verwerken.

Fiscale gevolgen

Net als bij andere hypotheekvormen kun je de betaalde hypotheekrente aftrekken in box 1, mits voldaan wordt aan de voorwaarden voor eigenwoningschuld. Omdat je geen aflossing doet, blijft het volledige rentebedrag maximaal aftrekbaar zolang de lening loopt. Dit kan een fiscaal voordeel opleveren, maar het betekent ook dat je feitelijk langer profiteert van renteaftrek dan bij een aflossende hypotheek.

Risico’s en zekerheid

Een belangrijk risico van de levenshypotheek is dat de woningwaarde lager kan zijn dan de restschuld bij verkoop of overlijden. Dan ontstaat er onderwaarde die je erfgenamen niet kunnen wegnemen. Om dit risico te beperken kun je een overlijdensrisico‑verzekering afsluiten of kiezen voor een ‘undervalue‑clausule’ waarmee de bank bij waardeverschillen bijstorting vraagt of een deel van het tekort kwijtscheldt.

Nalatenschap en erfbelasting

De levenshypotheek maakt onderdeel uit van de nalatenschap. Als de woning bij overlijden wordt verkocht, wordt eerst de hypotheek afgelost en gaat de overwaarde naar de erfgenamen. Zij kunnen vervolgens erfbelasting verschuldigd zijn over die overwaarde. Het is daarom verstandig om tijdig je nalatenschapsplanning hierop af te stemmen, bijvoorbeeld door een deel van je waarde in andere bezittingen onder te brengen of door schenkingen te doen.

Levenhypotheek: Voor- en Nadelen

Een overzicht van de belangrijkste plus- en minpunten van een levenshypotheek, zodat je een weloverwogen keuze kunt maken.

Voordelen

-

Maximale hypotheekrenteaftrek Omdat je tijdens de looptijd niets aflost, blijft het volledige geleende bedrag fiscaal aftrekbaar als schuldrente. Dit resulteert in een hoog en stabiel belastingvoordeel gedurende de hele looptijd

-

Opbouw van belastingvrij vermogen De premies die je betaalt, worden opgebouwd in een kapitaalverzekering (KEW). Over dit opgebouwde kapitaal betaal je geen vermogensrendementsheffing

-

Gelijke bruto en netto lasten Bij een gelijkblijvende rente blijven zowel je bruto- als nettolasten (na belastingvoordeel) constant, wat zorgt voor voorspelbaarheid in je maandbudget

-

Mogelijke winstdeling Veel levenhypotheekpolissen zijn winstdelend: wanneer de verzekeraar winst maakt, profiteer jij mee in de vorm van hogere uitkering

-

Overlijdensrisicodekking In de meeste gevallen is een overlijdensrisicoverzekering inbegrepen: bij overlijden wordt de hypotheek afgelost en blijven je erfgenamen of partner zonder restschuld achter

Een annuïteitenhypotheek biedt stabiliteit en helpt bij het systematisch opbouwen van eigendom in je woning.

Nadelen

-

Hoge (verzekering‑)kosten Kapitaalverzekeringen zijn relatief duur door beheerkosten en winstdelingsopslag. Daardoor liggen de premies hoger dan bij bijvoorbeeld spaarhypotheken

-

Onzeker eindkapitaal Als de uitkering afhankelijk is van beleggingsresultaten, is het uiteindelijke kapitaal onzeker. Je weet niet zeker of het voldoende is om de gehele hypotheek af te lossen

-

Geen nieuwe renteaftrek na 2013 Sinds 1 januari 2013 geldt voor nieuwe levenhypotheken geen recht meer op hypotheekrenteaftrek. Alleen bestaande polissen mogen omzetting of oversluiting zonder verlies van aftrek

-

Geen tussentijdse flexibiliteit Vervroegd aflossen of aanpassen van de looptijd heeft vaak hoge boeterentes of is technisch lastig, omdat de afkoopwaarde van de verzekering onvoorspelbaar is

-

Hogere totale rentelast Over de gehele looptijd betaal je doorgaans meer rente dan bij lineaire of annuïteitenhypotheken, juist doordat je niet aflost en de rentedragende schuld gelijk blijft

Overweeg deze factoren zorgvuldig en bepaal of de stabiliteit opweegt tegen de hogere totale rentekosten.

Vrijblijvend adviesgesprek

Benieuwd naar uw mogelijkheden? Vul het formulier in om telefonisch in contact te komen en een afspraak in te plannen met één van onze hypotheek adviseurs.

Maak een afspraak