Wil je je hypotheek snel aflossen en uiteindelijk minder rente betalen? Dan is een lineaire hypotheek zeker het overwegen waard. Steeds meer huizenkopers kiezen bewust voor deze vorm vanwege de lagere totale kosten over de looptijd. Maar hoe werkt een lineaire hypotheek precies, en wat zijn de voor- en nadelen?

In deze blog leggen we je helder uit wat een lineaire hypotheek inhoudt, hoe je maandlasten zich ontwikkelen en wanneer deze hypotheekvorm een slimme keuze voor jou kan zijn.

Wat is een lineaire hypotheek?

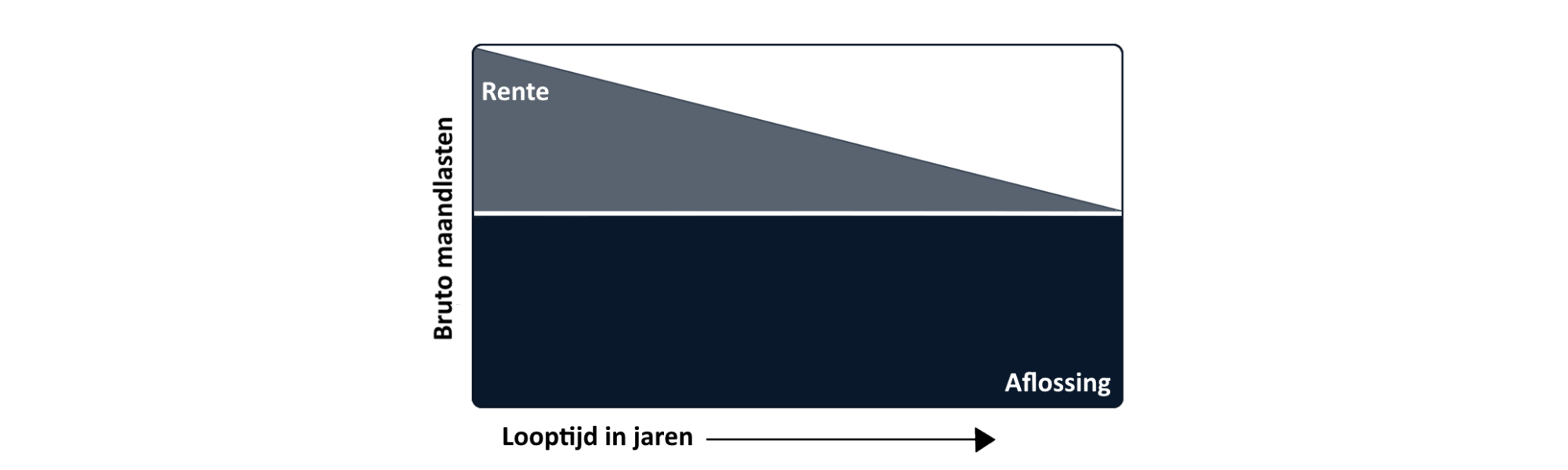

Bij een lineaire hypotheek betaal je elke maand een vast bedrag aan aflossing, plus rente over het nog openstaande hypotheekbedrag. Omdat je elke maand een stukje van je schuld aflost, wordt het bedrag waarover je rente betaalt steeds kleiner.

Dit betekent concreet:

In het begin zijn je maandlasten hoger (omdat je rente betaalt over een hoog bedrag).

Elke maand daalt je hypotheekschuld én je rentekosten.

Je maandlasten worden daardoor langzaam maar zeker steeds lager.

Kort samengevat: met een lineaire hypotheek bouw je je schuld sneller af dan bij een annuïteitenhypotheek, en betaal je uiteindelijk minder rente.

Hoe werken de maandlasten bij een lineaire hypotheek?

De maandlasten bij een lineaire hypotheek bestaan uit twee onderdelen:

Vaste aflossing: Iedere maand los je exact hetzelfde bedrag af.

Variabele rente: Je betaalt rente over de resterende hypotheekschuld — en die schuld wordt elke maand kleiner.

Omdat de rentelasten dus maandelijks dalen, zie je je totale maandlasten geleidelijk omlaag gaan. Dit biedt niet alleen financiële voordelen op lange termijn, maar ook meer ademruimte richting het einde van de looptijd.

Belangrijk om te weten:

In de eerste jaren moet je rekening houden met relatief hoge maandlasten, vooral als je een hoog leenbedrag hebt afgesloten.

Voordelen van een lineaire hypotheek

Een lineaire hypotheek brengt diverse voordelen met zich mee. Dit zijn de belangrijkste:

🔹 1. Snellere aflossing

Je bouwt je hypotheekschuld sneller af dan bij andere vormen. Hierdoor heb je sneller meer eigen vermogen in je woning en minder risico bij waardedalingen.

🔹 2. Lagere totale rentekosten

Doordat je schuld elke maand daalt, betaal je in totaal aanzienlijk minder rente dan bij een annuïteitenhypotheek. Dit kan je tien- tot zelfs honderdduizenden euro’s besparen over de volledige looptijd.

🔹 3. Duidelijke en voorspelbare aflossing

Je weet precies wanneer je volledig hypotheekvrij bent. Dit geeft niet alleen financiële zekerheid, maar maakt het ook makkelijker om je toekomstplannen te maken, bijvoorbeeld richting pensioen.

Nadelen van een lineaire hypotheek

Natuurlijk zijn er ook enkele aandachtspunten die je goed moet overwegen:

📈 1. Hogere maandlasten in het begin

Omdat je direct een vast bedrag aflost én rente betaalt over een hoog beginbedrag, zijn je bruto maandlasten in de eerste jaren flink hoger dan bij een annuïteitenhypotheek.

Natuurlijk zijn er ook enkele aandachtspunten die je goed moet overwegen:

📈 2. Hogere maandlasten in het begin

Omdat je direct een vast bedrag aflost én rente betaalt over een hoog beginbedrag, zijn je bruto maandlasten in de eerste jaren flink hoger dan bij een annuïteitenhypotheek.

💸 3. Minder financiële flexibiliteit

De hogere maandlasten in het begin kunnen ervoor zorgen dat je minder geld overhoudt voor andere uitgaven of om te sparen. Zeker voor starters of jonge gezinnen kan dit een belangrijk nadeel zijn.

De hogere maandlasten in het begin kunnen ervoor zorgen dat je minder geld overhoudt voor andere uitgaven of om te sparen. Zeker voor starters of jonge gezinnen kan dit een belangrijk nadeel zijn.

Voor wie is een lineaire hypotheek geschikt?

Een lineaire hypotheek past vooral goed bij jou als:

Je over een stabiel en voldoende hoog inkomen beschikt

Je bewust sneller je hypotheekschuld wilt afbouwen

Je het niet erg vindt om in het begin hogere maandlasten te hebben

Je op de lange termijn zo min mogelijk rentekosten wilt maken

Voor mensen die al wat eigen vermogen hebben opgebouwd, of die hun maandlasten richting pensioen juist willen verlagen, kan een lineaire hypotheek bijzonder aantrekkelijk zijn.

Lineaire hypotheek versus annuïteitenhypotheek

Twijfel je nog tussen een lineaire en een annuïteitenhypotheek?

Hier een kort overzicht:

| Kenmerk | Lineair | Annuïtair |

|---|---|---|

| Start maandlasten | Hoger | Lager |

| Ontwikkeling maandlasten | Dalen na verloop van tijd | Blijven gelijk (bruto) |

| Totale rentekosten | Lager | Hoger |

| Hypotheekschuld | Sneller afgebouwd | Langzamer afgebouwd |

| Geschikt voor | Mensen met stabiel hoog inkomen | Starters die lagere lasten willen |

Is een lineaire hypotheek iets voor jou?

Wil jij sneller hypotheekvrij zijn en zoveel mogelijk rente besparen? Dan is een lineaire hypotheek een sterke optie.

Wel is het belangrijk om goed te kijken naar je maandbudget en financiële toekomstplannen. Onze onafhankelijke hypotheekadviseurs kunnen je precies laten zien of een lineaire hypotheek past bij jouw situatie.

📞 Vraag vrijblijvend hypotheekadvies aan en ontdek welke hypotheekvorm jou de meeste voordelen biedt!