Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

lineairehypotheek

Netto maandlasten van de hypotheek worden steeds iets lager.

- Elke maand los je hetzelfde bedrag af, waardoor je bruto maandlasten gelijkmatig dalen.

- Doordat de rente over een steeds kleiner deel wordt berekend, nemen je netto lasten na verloop van tijd af.

- Aan het einde van de looptijd is de volledige hypotheek afgelost.

Wat is een lineairehypotheek?

Een lineaire hypotheek werkt op een eenvoudige manier: elke maand betaal je een vast bedrag aan aflossing van het geleende kapitaal, samen met de rente over het openstaande saldo. Het aflossingsbedrag blijft gedurende de hele looptijd van de lening constant

Waar ben je naar op zoek?

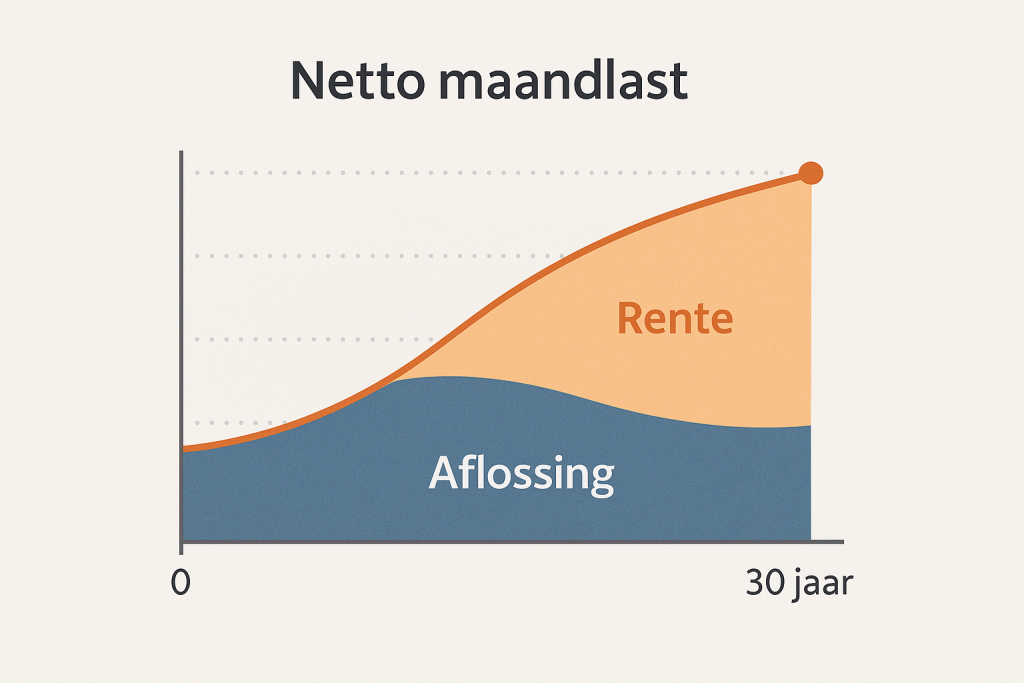

Verdeling maandbedrag over tijd

Een lineaire hypotheek is geschikt voor mensen die streven naar een snelle aflossing van hun lening en die bereid zijn om aanvankelijk hogere maandelijkse aflossingen te dragen. Het is belangrijk om de voor- en nadelen van een lineaire hypotheek te begrijpen en te overwegen of deze bij je financiële situatie en doelen past. Het raadplegen van een hypotheekadviseur kan je helpen bij het maken van de juiste keuze voor jouw specifieke situatieBij een annuïteitenhypotheek betaalt u elke maand een vast bedrag. Aanvankelijk bestaat het grootste deel uit rente, maar naarmate de looptijd vordert, neemt de aflossing toe en de rente af.

Waarom kiezen voor Hypotheekoffertes?

Bij Hypotheekoffertes zetten we ons in om jouw financiële doelen te realiseren met persoonlijk advies en de beste hypotheekoplossingen.

Vrijblijvend hypotheek advies

Begin met een gratis online consultatie waarin we jouw financiële situatie en doelen bespreken.

Altijd de laagste rente

We verschaffen inzicht in verschillende hypotheekopties en helpen je de beste keuze te maken.

Volledig online advies

Op basis van jouw informatie bieden we persoonlijk hypotheekadvies en begeleiden we je bij elke stap van het hypotheekproces.

Persoonlijk hypotheekadvies

Onze hypotheekadviseurs helpen je bij het maken van een weloverwogen keuze die past bij jouw persoonlijke situatie en toekomstplannen. Maak direct een vrijblijvende afspraak

De kenmerken van een lineaire hypotheek

Werking van de aflossing

Bij een lineaire hypotheek los je elke maand met hetzelfde bedrag op de hoofdsom af. Stel: je leent € 300.000 voor 30 jaar, dan los je jaarlijks € 300.000 / 360 maanden ≈ € 834 per maand aan kapitaal af. De rente wordt berekend over het nog openstaande saldo, dus daalt mee naarmate je aflost. Daardoor nemen je totale maandlasten stapsgewijs af.

Bruto versus netto maandlasten

- Bruto last = rente over het resterende leenbedrag + constante aflossing.

- Netto last = bruto last minus hypotheekrente‑aftrek. Omdat de rentecomponent daalt, dalen zowel je bruto‑ als je netto‑lasten door de jaren heen. In de beginjaren betaal je relatief veel rente (dus hoge bruto‑last), maar het belastingvoordeel is dan ook het grootst. Later worden je lasten steeds lager.

Renteontwikkeling en kosten

Je rentevastperiode kun je kiezen (bijvoorbeeld 10, 20 of 30 jaar). Gedurende die periode blijf je de afgesproken rente betalen over het steeds kleiner wordende bedrag. Kies je een lange rentevastperiode, dan loop je minder herfinancierings‑risico, maar betaal je meestal een iets hogere rente. Korte perioden geven vaak lagere rente, maar je moet vaker verlengen.

Geschiktheid en praktische tips

Een lineaire hypotheek past goed bij wie:

- Een dalende lastenstructuur wil (bijvoorbeeld stijgend inkomen verwacht).

- Snel eigen vermogen wilt opbouwen in de woning.

- Betaalcapaciteit heeft om de hogere beginlasten te dragen.

Vergelijking met annuïteitenhypotheek

| Kenmerk | Lineair | Annuïteit |

|---|---|---|

| Aflossing | Constant kapitaal | Variabel (minder aflossing begin |

| Maandlasten begin | Relatief hoog | Relatief laag |

| Maandlasten einde | Relatief laag | Relatief hoog |

| Opbouw eigen vermogen | Snel | Langzamer |

| Flexibiliteit | Minder (boete bij wijzigen) | Iets meer |

Lineairehypotheek: Voor- en Nadelen

Een overzicht van de belangrijkste voordelen en aandachtspunten om je te helpen bij het kiezen van de juiste hypotheekvorm.

Voordelen

-

Dalende maandlasten Doordat je elke maand hetzelfde bedrag aan aflossing betaalt en de rente over een steeds kleiner saldo wordt berekend, nemen je bruto én netto lasten continu af

-

Lagere totale rentekosten Door de snelle aflossing betaal je over de hele looptijd minder rente dan bij een annuïteiten‑hypotheek

-

Snelle opbouw van eigen vermogen Je schuld daalt iedere maand, waardoor je eigen woning‑vermogen snel groeit

-

Zekerheid van volledige aflossing Aan het einde van de looptijd is de hypotheek gegarandeerd afgelost

-

Hypotheekrenteaftrek Over de rente die je wél betaalt, kun je fiscaal voordeel krijgen (hoewel dit afneemt naarmate je schuld daalt)

Een annuïteitenhypotheek biedt stabiliteit en helpt bij het systematisch opbouwen van eigendom in je woning.

Nadelen

-

Hoge beginlasten In de eerste jaren zijn je maandelijkse lasten hoger dan bij andere hypotheekvormen

-

Afnemend fiscaal voordeel naarmate je schuld en rente afnemen, wordt je hypotheekrenteaftrek steeds kleiner

-

Minder flexibiliteit Wijzigingen in rentevastperiode of vervroegd aflossen kunnen leiden tot boeterentes of ongunstige afkoopwaardes

-

Minder geschikt voor starters de hoge aanvangslasten vragen om voldoende inkomen, wat met een start‑salaris soms lastig is

-

Renteherzieningsrisico na afloop van de rentevastperiode kun je met een hogere markt‑rente te maken krijgen, waardoor je lasten niet langer dalen

Overweeg deze factoren zorgvuldig en bepaal of de stabiliteit opweegt tegen de hogere totale rentekosten.

Vrijblijvend adviesgesprek

Benieuwd naar uw mogelijkheden? Vul het formulier in om telefonisch in contact te komen en een afspraak in te plannen met één van onze hypotheek adviseurs.

Maak een afspraak