De annuïteitenhypotheek is een van de meest gekozen hypotheekvormen, vooral onder starters op de woningmarkt. Dat is niet zo vreemd: je maandlasten zijn overzichtelijk en je profiteert in het begin vaak van fiscale voordelen. Maar hoe zijn die maandlasten precies opgebouwd? En waar moet je rekening mee houden bij deze hypotheekvorm?

In deze blog lees je stap voor stap hoe de maandlasten bij een annuïteitenhypotheek zijn opgebouwd, hoe ze veranderen tijdens de looptijd en of deze hypotheekvorm past bij jouw persoonlijke en financiële situatie.

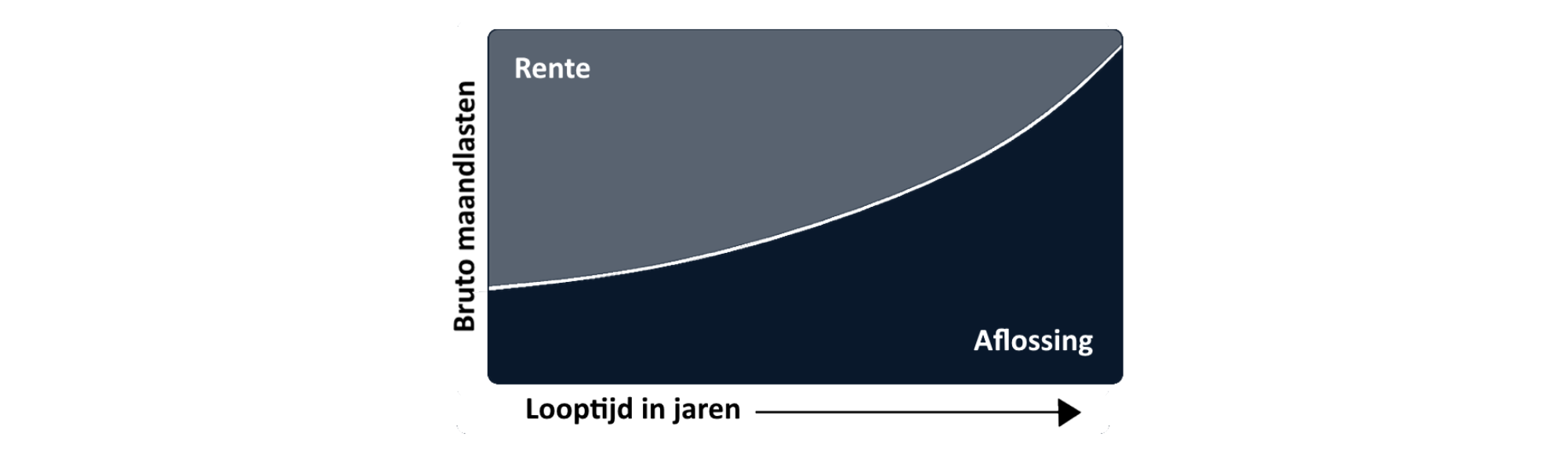

Hoe zijn de maandlasten van een annuïteitenhypotheek opgebouwd?

Bij een annuïteitenhypotheek bestaan je maandlasten uit twee onderdelen:

Rente: de vergoeding die je betaalt voor het geld dat je leent.

Aflossing: het bedrag waarmee je iedere maand een deel van je hypotheekschuld terugbetaalt.

In het begin betaal je vooral veel rente en los je nog maar weinig af. Naarmate de looptijd vordert, verschuift deze verhouding: de rentelasten nemen af, terwijl je maandelijkse aflossing toeneemt.

Belangrijk om te weten: je bruto maandlast blijft tijdens de rentevaste periode gelijk, maar de verhouding tussen rente en aflossing verandert voortdurend.

Hoe kun je zelf je maandlasten berekenen?

Wil je de maandlast van je annuïteitenhypotheek berekenen? Dat kan met de volgende formule:

Maandlast = (Hypotheekbedrag × maandrente) / (1 – (1 + maandrente)^–looptijd in maanden)

De formule lijkt misschien ingewikkeld, maar gelukkig hoef je dit niet zelf te berekenen. Met online rekentools of hulp van een hypotheekadviseur krijg je snel en nauwkeurig inzicht in jouw maandlasten, afgestemd op je persoonlijke situatie.

Tip: vraag altijd een persoonlijke berekening aan als je serieus naar een hypotheek kijkt. Kleine renteverschillen kunnen op de lange termijn een groot effect hebben op je maandlasten en totale kosten.

Voordelen van een annuïteitenhypotheek

Waarom kiezen zoveel huizenkopers voor een annuïteitenhypotheek? Deze hypotheekvorm biedt verschillende voordelen die vooral voor starters aantrekkelijk zijn.

1. Gelijke bruto maandlasten binnen de rentevaste periode

Tijdens de afgesproken rentevaste periode betaal je elke maand hetzelfde bedrag. Dat zorgt voor duidelijkheid en financiële rust, omdat je precies weet waar je aan toe bent.

2. Lagere netto maandlasten in de eerste jaren

In de beginjaren bestaat een groter deel van je maandlast uit rente. Daardoor profiteer je van maximale hypotheekrenteaftrek, wat zorgt voor lagere netto maandlasten.

3. Gunstig voor starters op de woningmarkt

Voor starters is het prettig dat de netto lasten in het begin relatief laag zijn. Zo kunnen zij vaak een hoger hypotheekbedrag lenen en eenvoudiger hun eerste woning kopen, zonder dat de maandlasten direct te zwaar drukken op hun budget.

Aandachtspunten bij een annuïteitenhypotheek

Natuurlijk zijn er ook enkele punten om rekening mee te houden voordat je kiest voor een annuïteitenhypotheek:

1. Hogere netto maandlasten na verloop van tijd

Omdat de rentecomponent in je maandlast geleidelijk daalt, profiteer je minder van hypotheekrenteaftrek. Hierdoor kunnen je netto maandlasten na verloop van tijd stijgen.

2. Steeds meer aflossen

Tijdens de looptijd verschuift de verhouding tussen rente en aflossing. Je lost steeds sneller je hypotheekschuld af, wat gunstig is voor je vermogensopbouw, maar het fiscale voordeel wordt kleiner.

3. Hypotheekvrij aan het einde van de looptijd

Een belangrijk voordeel is dat je aan het einde van de looptijd volledig hypotheekvrij bent. Dat geeft financiële vrijheid, vooral richting je pensioen of bij een eventuele verhuizing.

Voor wie is een annuïteitenhypotheek een slimme keuze?

Een annuïteitenhypotheek is vooral geschikt als je:

in het begin wilt profiteren van lage netto maandlasten

zekerheid wilt over je bruto maandlasten

verwacht dat je inkomen in de toekomst stijgt, bijvoorbeeld door salarisgroei

verstandig wilt aflossen om op termijn hypotheekvrij te zijn

Ben je starter, heb je nog relatief lage lasten en vind je voorspelbaarheid belangrijk? Dan is de annuïteitenhypotheek vaak een uitstekende keuze. Deze vorm biedt duidelijkheid, stabiliteit en een gezonde opbouw richting een schuldenvrije toekomst.