Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Spaarhypotheek

Bij een spaarhypotheek bestaan uw maandlasten uit rente én de inleg op de spaarverzekering/–rekening. Zolang de rente gelijk blijft, veranderen uw netto lasten nauwelijks.

- Netto maandlasten blijven vrijwel stabiel

- Gelijke bruto maandlasten tijdens de rentevaste periode

- Zekerheid van volledige aflossing op de einddatum

Wat is een spaarhypotheek?

Het belangrijkste kenmerk van een spaarhypotheek is de combinatie van sparen en lenen. Gedurende de looptijd van de hypotheek bouwt u kapitaal op en de rente op uw spaarrekening kan helpen om de rente op uw hypotheek te dekken. Dit zorgt voor stabiliteit in uw maandelijkse hypotheeklasten.

Waar bent u naar op zoek?

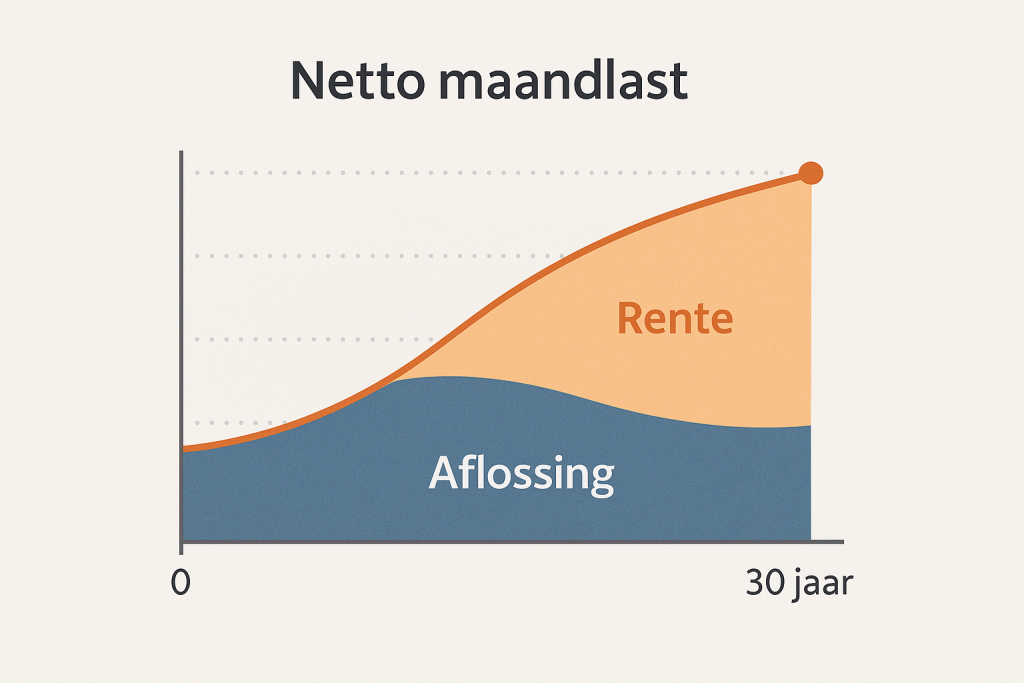

Verdeling maandbedrag over tijd

Het is essentieel om op te merken dat de exacte voorwaarden en fiscale implicaties van spaarhypotheken kunnen variëren afhankelijk van de financiële instelling en het land waarin u woont. Het is altijd raadzaam om professioneel financieel advies in te winnen voordat u een spaarhypotheek afsluit om ervoor te zorgen dat het product aansluit bij uw financiële situatie en doelen.

Waarom kiezen voor Hypotheekoffertes?

Bij Hypotheek0ffertes zetten we ons in om uw financiële doelen te realiseren met persoonlijk advies en de beste hypotheekoplossingen.

Vrijblijvend hypotheekgesprek

Start met een kosteloos en vrijblijvend gesprek waarin we uw financiële situatie en wensen in kaart brengen.

Inzicht in hypotheekopties

Wij geven inzicht in verschillende hypotheekmogelijkheden die bij uw situatie kunnen passen.

Volledig online begeleiding

Op basis van uw informatie bieden we persoonlijk hypotheekadvies en begeleiden we u bij elke stap van het hypotheekproces.

Persoonlijk hypotheekadvies

Onze hypotheekadviseurs helpen u bij het maken van een weloverwogen keuze die past bij uw persoonlijke situatie en toekomstplannen. Maak direct een vrijblijvende afspraak

De kenmerken van een spaarhypotheek

Werking van de bankspaarhypotheek

U sluit een aflossingsvrije lening en gekoppelde geblokkeerde spaarrekening (SEW) af. Maandelijks stort u een bedrag op die rekening; de bank gebruikt dit saldo als onderpand. De spaarrente is gelijk aan de rente die u betaalt over de hypotheek, zodat het spaarsaldo exact voldoende is om de lening af te lossen aan het einde van de looptijd. Omdat u tijdens de looptijd niet aflost, blijven uw bruto maandlasten (rente + spaarpremie) constant gedurende de rentevaste periode.

Fiscale aspecten en voorwaardeng

- Hypotheekrenteaftrek: de betaalde hypotheekrente is aftrekbaar in box 1, mits u voldoet aan de fiscale spelregels voor eigenwoningschuld

- Vrijstelling vermogensrendementsheffing: het spaarsaldo op de SEW is vrijgesteld van de 1,2% vermogensrendementsheffing in box 3

- Geblokkeerde rekening: de SEW is geblokkeerd; u kunt tijdens de looptijd niet vrij beschikken over het spaargeld zonder fiscale gevolgen

- Uitsluitend voor bestaande hypotheken: sinds 2013 kunt u geen nieuwe bankspaarhypotheek meer aanvragen; alleen behoud of oversluiten is mogelijk

Kosten‑batenanalyse

- Analyseer allereerst de totale maandlasten, dus zowel de hypotheekrente als de spaarpremie, en vergelijk die met het rendement op de geblokkeerde spaarrekening om het echte kostenplaatje in kaart te brengen

- Houd rekening met de rente-opslag die geldverstrekkers vaak rekenen op bankspaarhypotheken, en weeg dit af tegen eventuele loyaliteitsbonussen of hogere spaarrentes bij uw aanbieder

- Vergelijk de netto maandlasten met alternatieve hypotheekvormen (annuïteit, lineair) door het fiscale voordeel van rente‑aftrek en vrijstelling van vermogensrendementsheffing mee te nemen

- Maak een break‑even‑berekening: bepaal na hoeveel jaren het fiscale voordeel de extra rentekosten compenseert ten opzichte van een annuïteitenhypotheek

Risico‑ & scenarioanalyse

- Breng het herfinancieringsrisico in kaart: wat gebeurt er bij afloop van de rentevaste periode als marktrentes zijn gestegen of de woningwaarde is gedaald

- Voer stresstests uit met uiteenlopende rente‑scenario’s (bijv. +1%, –1%) om inzicht te krijgen in de variatie van uw spaarsaldo en maandlasten over de looptijd

- Onderzoek de gevolgen van onverwachte opnamebehoeften: de geblokkeerde spaarrekening biedt immers nauwelijks liquiditeit tijdens de looptijd

- Evalueer de impact van toekomstige veranderingen in fiscale regelgeving, zoals bijstelling van de vrijstelling van vermogensrendementsheffing of hypotheekrenteaftrek

Praktische overwegingen en combinaties

- Combineren met andere hypotheekvormen Je kunt een bankspaarhypotheek combineren met een annuïteiten- of lineaire hypotheek voor hogere LTV’s

- Verhuizen of oversluiten Bij verhuizing kun je de bankspaarhypotheek meenemen of volledig afkopen; laat een adviseur berekenen wat fiscaal het gunstigst is

- Meerjaren‑begroting maken Bereken hoe uw bruto en netto lasten zich ontwikkelen bij verschillende rentescenario’s om verrassingen te voorkomen

- Vergelijk aanbieders Let niet alleen op de spaarrente, maar ook op loyaliteitsbonussen, servicekosten en voorwaarden voor extra storten

- Advies inwinnen Door complexe fiscale regels en herfinancieringsrisico’s is professioneel hypotheekadvies aan te raden

Spaarhypotheek: Voor- en Nadelen

Een overzicht van de belangrijkste voordelen en aandachtspunten om u te helpen bij het kiezen van de juiste hypotheekvorm.

Voordelen

-

Stabiele maandlasten De hypotheekrente is gekoppeld aan de spaarrente, waardoor een rente‑stijging leidt tot een hogere spaarrente en een lagere spaarpremie, en een rente‑daling tot een hogere spaarpremie maar nooit tot grote schommelingen in uw totale lasten

-

Gegarandeerd eindkapitaal Het spaarsaldo is zó berekend dat het aan het einde van de looptijd exact gelijk is aan de hypotheekschuld, waardoor u verzekerd bent van volledige aflossing zonder restschuld

-

Optimale hypotheekrenteaftrek Omdat de hoofdsom tijdens de looptijd niet afneemt, blijft het rentebedrag constant en kunt u maximaal profiteren van de fiscale renteaftrek in box 1

-

Vrijstelling vermogensrendementsheffing Het opgebouwde spaarsaldo op de geblokkeerde rekening valt onder de SEW‑regeling en is vrijgesteld van de 1,2% vermogensrendementsheffing in box 3

-

Opbouw belastingvrij vermogen (KEW‑optie) Kiest u voor een Kapitaalverzekering Eigen Woning (KEW), dan bouwt u een belastingvrij kapitaal op dat volledig is bestemd voor hypotheekaflossing

Een spaarhypotheek biedt stabiliteit en helpt bij het systematisch opbouwen van eigendom in uw woning.

Nadelen

-

Relatief hoge rente Banken rekenen meestal een opslag op de rente bij spaarhypotheken, waardoor de rentepercentages vaak hoger liggen dan bij annuïteiten‑ of lineaire hypotheken

-

Beperkte flexibiliteit De spaarrekening is geblokkeerd: extra opnames of wijziging van de voorwaarden leiden tot verlies van fiscale voordelen, waardoor aanpassen of oversluiten ongunstig is

-

Laag rendement bij lage rente Bij een lage hypotheekrente is de gekoppelde spaarrente ook laag, waardoor uw spaarpremie relatief hoog wordt en het rendement beperkt blijft

-

Oversluiten ongunstig Bij verlaging van de hypotheekrente kunt u de spaarhypotheek niet kosteloos oversluiten, omdat u dan minder spaart en fiscale voordelen verliest

-

Beperkt aantal aanbieders Steeds minder geldverstrekkers bieden nieuwe spaarhypotheken aan, waardoor uw keuze en onderhandelingsruimte afneemt

Overweeg deze factoren zorgvuldig en bepaal of de stabiliteit opweegt tegen de hogere totale rentekosten.

Vrijblijvend adviesgesprek

Benieuwd naar uw mogelijkheden? Vul het formulier in om telefonisch in contact te komen en een afspraak in te plannen met één van onze hypotheek adviseurs.

Maak een afspraak