Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Tweedehypotheek

Bij een tweede hypotheek betaal je rente over het extra geleende bedrag én los je (bij annuïtair of lineair) af, waardoor je totale maandlasten omhooggaan

- Netto maandlasten nemen toe ondanks hypotheekrenteaftrek

- Gelijke bruto maandlasten tijdens rentevaste periode

- Zekerheid van volledige aflossing volgens afspraak

Wat is een tweedehypotheek?

Het belangrijkste kenmerk van een tweede hypotheek is dat je bovenop je bestaande hypotheek een extra lening afsluit, waardoor je direct extra geld (bijvoorbeeld voor verbouwing of overwaarde) vrijmaakt met je woning als onderpand. Gedurende de looptijd betaal je over dat aanvullende deel rente (en aflossing bij een annuïtair of lineair schema), waardoor je totale maandlasten omhooggaan en deze lasten tijdens de rentevaste periode gelijk blijven.

Waar ben je naar op zoek?

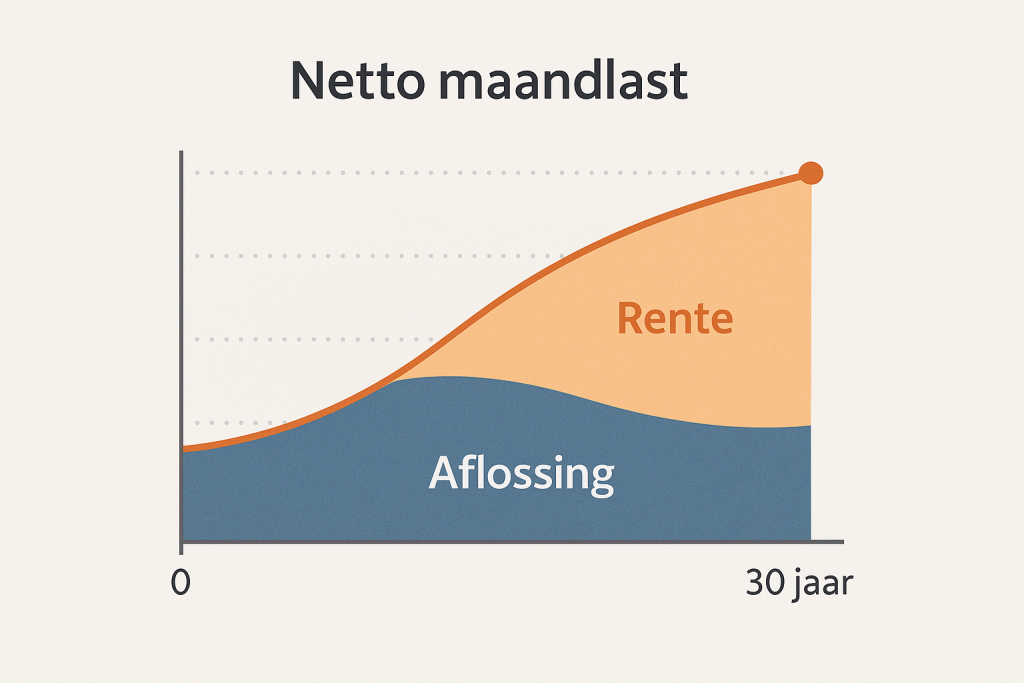

Verdeling maandbedrag over tijd

Bij een tweede hypotheek betaal je rente over het extra geleende bedrag én los je (bij annuïtair of lineair) af, waardoor je totale maandlasten omhooggaan. De rente over je tweede hypotheek is (onder voorwaarden) aftrekbaar, maar omdat je schuld toeneemt, stijgt je netto last toch substantieel. Net als bij je eerste hypotheek blijven de bruto betalingen (rente + aflossing) van de tweede hypotheek constant gedurende de gekozen rentevaste periode. Omdat de tweede hypotheek een vaste looptijd en aflosschema heeft, weet je dat het extra bedrag aan het eind van de looptijd conform de voorwaarden is afgelost.

Waarom kiezen voor Hypotheekoffertes?

Bij Hypotheekoffertes zetten we ons in om jouw financiële doelen te realiseren met persoonlijk advies en de beste hypotheekoplossingen.

Vrijblijvend hypotheek advies

Begin met een gratis online consultatie waarin we jouw financiële situatie en doelen bespreken.

Altijd de laagste rente

We verschaffen inzicht in verschillende hypotheekopties en helpen je de beste keuze te maken.

Volledig online advies

Op basis van jouw informatie bieden we persoonlijk hypotheekadvies en begeleiden we je bij elke stap van het hypotheekproces.

Persoonlijk hypotheekadvies

Onze hypotheekadviseurs helpen je bij het maken van een weloverwogen keuze die past bij jouw persoonlijke situatie en toekomstplannen. Maak direct een vrijblijvende afspraak

De kenmerken van een krediethypotheek

Wat is een krediethypotheek?

Een krediethypotheek is een flexibele hypotheekvorm waarbij je een kredietruimte krijgt, vergelijkbaar met een doorlopend krediet, maar met je woning als onderpand. Je trekt op elk gewenst moment (gedeeltelijk) geld op en betaalt alleen rente over het opgenomen deel. Het krediet loopt meestal mee met je bestaande hypotheek en kent een variabele rente.

Belangrijkste kenmerken en voorwaarden

Bij een krediethypotheek gelden:

- Kredietplafond: een maximaal opnamebedrag, afgestemd op de overwaarde en je inkomen.

- Variabele rente: de rente kan op renteherzieningsdata wijzigen en is doorgaans iets hoger dan bij annuïtaire hypotheken.

- Flexibel opnemen & aflossen: je mag boetevrij bijlenen of extra aflossen binnen de kredietruimte.

- Looptijd en toetsing: vaak gelijk aan je eerste hypotheek, met jaarlijkse toetsing door de geldverstrekker op inkomen en woningwaarde.

4. Toepassingen en ideale gebruikssituaties

Gebruik de krediethypotheek voor:

- Stapsgewijze verbouwing: gefaseerd financieren van keuken, badkamer of dakkapel.

- Duurzame investeringen: aanschaf van zonnepanelen, isolatie of warmtepomp wanneer je budget wisselt.

- Onvoorziene uitgaven: tijdelijk geld nodig bij inkomensdip of spoedreparatie.

- ** Consolidatie van dure schulden**: hogere rente consumptief krediet naar lagere hypotheekrente verschuiven.

Stappenplan aanvraag & tips

- Check overwaarde en kredietruimte

- Vergelijk variabele rentetarieven

- Aanvraag indienen: gegevens inkomen, bestaande hypotheek en actuele taxatie opstellen

- Herbeoordeling & vaststelling kredietplafond

- Kredietovereenkomst passeren bij notaris

Krediethypotheek: Voor- en Nadelen

Een overzicht van de belangrijkste voordelen en aandachtspunten om je te helpen bij het kiezen van de juiste hypotheekvorm.

Voordelen

-

Flexibele opname Je kunt (gedeeltelijk) geld opnemen wanneer je het nodig hebt, zonder telkens een nieuwe lening aan te vragen.

-

Renteaftrek alleen over opname Fiscaal mag je alleen de rente aftrekken over het bedrag dat je daadwerkelijk hebt opgenomen, niet over het volledige kredietplafond.

-

Boetevrij aflossen en hergebruiken Afgeloste bedragen worden weer beschikbaar binnen je kredietruimte, zonder bijkomende kosten.

-

Snel beschikbaar voor verbouwing of investering Ideaal voor gefaseerde klussen, duurzame maatregelen of onvoorziene uitgaven.

-

Eén overzichtelijke lening Je sluit het krediet vaak aan op je bestaande hypotheek, waardoor je administratie en voorwaarden gebundeld blijven.

Een Krediethypotheek biedt stabiliteit en helpt bij het systematisch opbouwen van eigendom in je woning.

Nadelen

-

Variabele rente De rente kan bij renteherziening oplopen, waardoor je maandlasten plots stijgen.

-

Hogere rente-opslag Geldverstrekkers rekenen doorgaans een opslag op de variabele hypotheekrente, hoger dan bij vaste annuïteit‑of lineaire hypotheken.

-

Jaarlijkse herbeoordeling De bank kijkt periodiek naar je inkomen en de waarde van je woning; dit kan leiden tot een lager kredietplafond.

-

Beperkte looptijdflexibiliteit De kredietvorm volgt vaak de looptijd van je hoofdhypotheek; vervroegd beëindigen of oversluiten kan extra kosten met zich meebrengen.

-

Verleiding tot overbesteding Makkelijke toegang tot extra geld kan ertoe leiden dat je meer leent dan strikt noodzakelijk.

Overweeg deze factoren zorgvuldig en bepaal of de stabiliteit opweegt tegen de hogere totale rentekosten.

Vrijblijvend adviesgesprek

Benieuwd naar uw mogelijkheden? Vul het formulier in om telefonisch in contact te komen en een afspraak in te plannen met één van onze hypotheek adviseurs.

Maak een afspraak